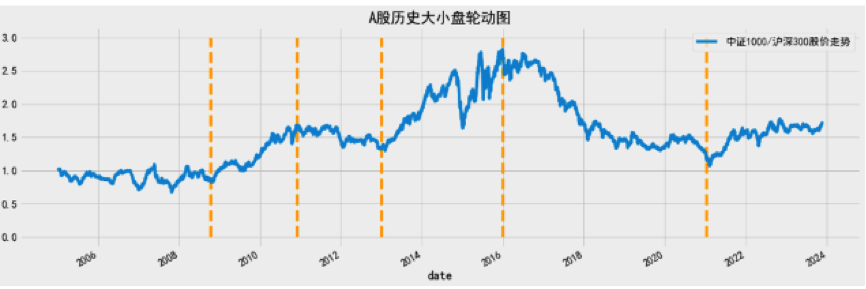

全文字數 | 2154字 閱讀時長 | 8分鐘 11月份的A股,炒小依然是市場的主旋律。主板和藍籌股走勢疲軟,滬深300指數全月下跌了2.14%,中證2000上漲5%。炒小的熱度開始從滬深交易所傳導到了北交所,大家發現這里的市值更小,交易量很小,撬動股價上漲所需資金量更少。北證50指數11月份大漲了27.54%,全月最高漲幅一度達到50.04%,成交量和換手率短期內迅速放大,在監管層月末開始出手降溫抑制惡意炒作,部分北交所公司股東減持等因素影響,北證50指數最近這4個交易日高位回撤幅度達到17.2%。追高買入的投資人有點受傷。 大家普遍感受今年以來,機構重倉股和藍籌股的走勢弱于小市值公司的表現,市值越小的公司今年更強,萬得微盤股指數年內上漲了47.88%,北證50指數11月份漲了27%。本期的偉志思考,我們就如何看待優質藍籌走弱,小票走強,北證50被爆炒的現象來進行探討。 市場風格的輪動, 本身就是市場周期性的一種特征和規律 事實上,這一輪的機構重倉和藍籌弱于小市值公司,是從2021年開始的。2017到2020年這四年間,以滬深300指數為代表的大盤股每個年度都跑贏了代表小盤股的中證1000指數,以及代表微盤股的中證2000指數。市場經歷了4年大盤股占優風格后,2021年、2022年、2023年切換到了小盤股占優風格,這三年,中證1000和中證2000指數都跑贏了滬深300指數。 為何會出現風格的輪換,道理其實很簡單,如果一種風格可以持續走強很久的話,那估值水平一定是持續提升,跑道過于擁擠估值過高后,自然會出現盈利豐厚的前期進入的投資人開始考慮獲利了結,尋找下一個風口的思考。那下行板塊也是類似的,當持續幾年走弱后,估值自然變得便宜,相對吸引力越來越彰顯了。當投資價值被一些長期投資人關注到并有長錢持續流入,那這個相對持續走弱的板塊或許就迎來了否極泰來的新一輪上漲周期了。 2020年底2021年初就是這樣的一種切換期。隨著2017年后,外資流入A股市場的逐漸增加,國內投資者機構化進程的加速,機構偏好的一些基本面優秀商業模式清晰的行業龍頭和優質藍籌股價逐漸走強,導致這一類投資風格的基金業績也有不錯的絕對收益與相對收益,賺錢效應的正反饋讓資金持續流入這一類型的股票和基金,同時藍籌板塊也虹吸了場內其他板塊的資金。由于各路資金的共識和參與,21年初的核心資產估值確實出現了較嚴重的泡沫化,被虹吸走了資金的小微盤股票的估值也壓縮到相對更便宜的水平。隨后,由于藍籌大市值公司階段性缺乏賺錢效應,資金開始逐漸流出這一領域追逐新的機會。 今年及過去兩年,小票相對表現強于大票已經是不爭的事實了。現在的重點問題應該是:這種小強大弱的局面還會持續多久?投資人是否應該抓緊時間賣掉大市值股票去買小市值股票?其實這個問題本身就是一個坑,對于市場上多種風格的投資人來說,其實從基本面出發的投資者多數并不以大市值或是小市值來區別看待公司,以大小市值風格來看待公司分類的,往往是趨勢投資者的語言方式。我們回到趨勢投資的方法來探討一下,大弱小強這一風格到了什么階段了?是初期、中期、還是后期了? 歷史上看,這種大小風格總是呈現周期性的輪動,目前這種小票偏強的走勢已經持續了近三年的時間了,提前預測哪一天會逆轉顯然是一件玄學上的事,非科學可以實現。但是從最近各種媒體和自媒體開始熱烈探討微盤股指數的優異表現,炒小的熱情開始向小市值股票的集中營北交所快速蔓延來看,這顯然不是一輪行情的初期與中期階段的特征,沒趕上婚禮,對于非職業短線高手,謹慎一些可能好些。畢竟最容易虧錢的投資范式,就是在某一種風格賺錢效應被市場高度認知的高光時刻去追高參與。 如何看待近期的北交所熱? 在這個月之前,北交所一直沒有受到機構投資者和個人投資者的很多關注,市場交易量不大,缺乏流動性。前一段時間,管理層推出了一些活躍北交所的政策與措施,意圖逐漸將北交所打造成為像滬深交易所一樣的國內重要交易所。市場的重視度依然不高,最近炒小的熱潮起來后,加上賣方努力推動已經開通科創板和港股通的投資人開通北交所的交易權限。隨著北證50指數的上漲,逐漸吸引了全市場的目光。尤其是前一周,市場上漲的反身性引發了資金的涌入和股價的短期暴漲,未來會如何演繹,作為機構投資人如何看待與參與北交所的投資呢? 最近我們團隊對北證50的公司過了一遍,存量公司總體來說多數公司在行業中的地位在三五名開外,營收規模和行業競爭優勢并不是很明顯,但是估值來看,也不算很貴。也有個別公司的行業地位會更高一些。每家機構可能對北交所上市的公司有不同態度,我們的態度是如果北交所的流動性逐漸正常起來了,跟滬深交易所類似。我們對于北交所的好公司不歧視、不仰視,要重視。將當中的優秀公司納入研究和覆蓋當中,就像對待滬深港交所優秀公司一樣。投資者可能要逐步適應中國有上海、深圳、香港、北京四個證券交易所的投資生態。不過話又說回來,港交所和北交所納入投資版圖,某種意義上是A股市場的一種擴容方式,這可能也是這一次,穩定與活躍資本市場的難度比以前大了不少的原因。 近期A股投資策略 與上期相比,沒有重大變化。堅持春季震蕩市的投資策略,耐心持續優化調整組合,布局估值已經回到合理及低估區間的長期優質公司。 春季,本來就是會有春寒的料峭。這階段,堅守在權益市場的投資者,可能需要忍受一些短期的痛苦。多輪牛熊循環周期的經驗告訴我們,春季里的堅持就屬于短期痛苦,但長期正確的事。 吳偉志 2023年12月3日 ★ 偉志思考 | 2023 往期回顧 ★ 風險提示 本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

- 偉志思考:為何許多人在牛市中也賺錢不易?

耐心持有好公司,這是牛市中最重要的投資策略。

- 偉志思考:為何許多人在牛市中也賺錢不易?

- 偉志思考:這一輪行情是反彈還是反轉?不可學

資本市場不僅是經濟的晴雨表,更是信心的晴雨表。

- 偉志思考:這一輪行情是反彈還是反轉?不可學

- 偉志思考 | 復盤A股最近三輪熊市是如何走

“窒息與絕望”階段,往往是最成功投資決策的必要條件!

- 偉志思考 | 復盤A股最近三輪熊市是如何走

- 偉志思考 | 沒有哪一種投資策略會永遠有效

A股市場又到了“賣出股票到了短期舒服長期錯誤的階段了!”

- 偉志思考 | 沒有哪一種投資策略會永遠有效

關注公眾號

關注公眾號 微信服務號

微信服務號