全文字數 | 3584字

閱讀時長 | 12分鐘

五月份A股市場的整體表現很弱,全月滬深300指數下跌了5.72%,自2月份開始,滬深300已經連續四個月收出月陰線了,并且5月份的跌幅明顯放大了。股市的財富效應很弱,除了AI主題仍然頑強在高位震蕩中上行,但多數投資人對于這領域已經處于“只敢壁上觀的態度”,各種主題熱點5月份基本都偃旗息鼓了。

導致市場信心突然減弱,除了市場沒有賺錢效應之外,5月上旬公布的宏觀經濟數據可能是一個導火線。確實,社融和PMI及相關的宏觀數據出臺,以及地產一手及二手房銷售數據重新走弱,讓不少關心中國經濟的投資人內心打鼓。宏觀研究一直不是我擅長和投資的依據,并且我一直認為宏觀是果,微觀是因!我本人更加關注重視微觀的實際情況以及邊際變化。

微觀上,我關注到的一些現象,確實在需求端短期仍然壓力巨大,并且邊際還沒有出現改善的苗頭。首先是地產銷售及產業鏈依然處于收縮狀態沒有明顯改善;其次就業與居民收入轉弱的現實與預期還沒有改善的苗頭。第三是地方政府債務的壓力與財政困難的狀況還沒有解決的跡象。經濟現狀如此,那股市又將如何呢?本期的偉志思考,我們就這些微觀現象與股市情況來進行討論。

經濟與股市都是因變量!

誰是地產大變局中的贏家?

在3月份地產銷售小陽春過后,4、5月份各地一二手房的銷售成交數據又呈現降溫態勢,并且各一二線城市二手房掛牌量有進一步大幅增長的態勢。關于出險房企保交樓的進展情況,從媒體報道的情況來看,進展也不是很樂觀。這么多年來,只有在2021年后才會看到,買新房也會成為高風險的行為,多年的積蓄都掏出來了,加上大筆按揭負債,剛高高興興成為有房一族,卻不小心掉入了房子可能爛尾,債務需要繼續償還的坑里。幸好黨中央高度重視與關懷購房者利益,要求地方政府務必做好保交樓與保民生的工作。但我一直沒有想明白,為何2021年之前,這些交樓的事從來不需要政府操心呀,現在卻給各地政府添了這么多的亂子與工作量。不應該呀!最近不少A股民營地產公司的股價,在1元面值附近,由于有跌破面值退市的政策,一大批這些公司的股東紛紛開啟奪路逃命的模式,這些公司股價開始持續的暴跌,不少公司看來難逃退市命運。

最近讀到一些投資人在自媒體寫的一些投資地產股遭遇毀滅性財富損失的文章,內心格外的沉重!作為多數普通散戶投資者,幾年前做夢也很難想象,一家銷售上千億,年利潤百億級的地產公司,竟然市值可以跌到只剩十幾億,并且很快就要退市歸零了。那一種多年積累的血汗錢被完全清零,內心會是什么樣的一種痛楚,相信只有那些曾經有過這種經歷的人(相信只有少數人),才能有感受。我本人早年曾經有過痛苦的投資失敗記憶,所以特別能理解這樣的痛苦。大小股東財富清零了,那借錢給民營地產公司的金融機構和買了地產信托產品的高凈值人群的錢拿得回來不?建筑公司、建材供貨商的應收賬款能收得回來不?地方政府的應收稅款能收得回來不?下一批地方土地能賣的出去么?

在這一輪地產大變局中,受到重創的,絕不僅僅只有那一些高杠桿激進發展的民營地產的老板們,一眾的小股東、供應商、金融機構、債權人、購房者、地方政府財政……好像沒有一個可以置身事外安然無恙。我努力思考著,誰是這種變局中的贏家呢?至少到此刻,我沒有看見哪一些主體,成為這一輪中國房地產大變局的受益者。

我相信,隨著情況的繼續演變,問題的凸顯,解決問題的方法也必然會隨之出現。

避免資產負債表衰退的關鍵是什么?

我們公司各行業基金經理和研究員,一季報出來后,密集調研更新了很多行業與上市公司的情況。普遍的感覺是,消費行業的景氣度顯著低于預期,中游化工與材料行業價格下行壓力加大,景氣度依然處于下行的階段。到了5月下旬,景氣度開始向上游原材料傳導,煤炭的現貨價格也出現了較大幅度的調整….

大家討論下來,共識是現階段的內需動力不足。微觀看身邊朋友收入變化,還是很明顯的。去年以來,我到外地和本地調研和交流時,往往會很八卦的問對方收入是否有受到降薪的影響(坦率的說,以前我從來不問這些的,女不問年齡男不問收入)。從接觸的人以及他們的家屬和朋友草根交流來看,去年以來的降薪還是比較普遍的現象,深圳與內地的公務員、教師,今年金融系統內的降薪動作也比較明顯了。最近讀到一篇關于星巴克是中年男下崗后體面的去處的文章,結合上市公司財報披露的員工減員數量來看,企業裁員過冬的現象還是比較普遍的。以中國最有名的兩個大廠阿里和騰訊為例,阿里2023年3月31日員工235216人,過去5個季度減少員工24100人,降幅為9.29%。騰訊2023年3月31日員工數量106221人,過去4個季度減少了9992人,降幅為8.59%。全中國賺錢能力最強的兩家公司尚且如此,大的就業環境情況可見一斑了。財務困難就降薪減員,這種頭疼醫頭腳痛醫腳的權宜對策,肯定不是解決問題的正確方法,相反,可能會讓經濟落入通縮的循環中。需要決策層認真研究,尋找正確的有效的治本的藥方!

去年辜朝明的新作《大衰退時代》曾經一度引發經濟界的熱議,最近廈門大學趙燕菁教授發表的一篇《債務是經濟重啟的關鍵》的文章,也同樣引發了熱烈的討論。中國經濟當下究竟是流動性陷阱還是通縮?關于這個問題我看網上專家們爭成一片,我本人不懂宏觀經濟,確實對此沒有判斷能力與發言權。但是從本人對于多次海外經濟衰退與資本市場的歷史情況來看,結合辜朝明與伯南克在他們書上的觀點和歷史經驗來看,每當宏觀經濟有較大的下行壓力時,政策的應對方式和力度,對最終結果的影響還是有著很大的差異的。

縱觀全球經濟史,重大級別有著系統性影響力的下行周期,我記憶深刻的有三次,第一次是1929年的美國大衰退,第二次是1990年之后日本地產與資本市場的長周期下行,第三次是2008年美國次貸危機。這三次的監管環境與宏觀應對政策的力度是有很大的差異,結局也是有著重大的差別。第一次大家都知道,由于當時還沒有美聯儲央行和應對機制,可以說宏觀政策上幾乎是無藥可用,幾乎完全靠經濟體自身的免疫能力逐漸自我修復。大家可以看到,最終衰退與蕭條持續的時間很長,殺傷力巨大。第二次日本是央行和政府在下行過程中,采取了有節制的階段性對貨幣與財政政策的適當刺激與寬松,我們看到的結果是好于1929年的,沒有出現大蕭條,但是重回增長與景氣的速度很慢。第三次是伯南克這一個大蕭條研究的專家來應對次貸危機,堅決采取量化寬松的猛藥,直接穩定住資本市場與房地產市場的價格,地產與股市價格的快速修復,讓投資人與金融機構的資產負債表避免了落入“資產負債表通縮”的負反饋中,因此這一次也是三次中,最快走出困境的一次。從歷史我們不難看明白,避免資產負債表衰退的關鍵點—是穩住資產的價格!如果資產價格出現崩盤式下跌,那么每一個微觀主體都會面臨必須賣資產、還債、降杠桿的負循環中。如果多數微觀個體都采取類似的“理性行為”,那么宏觀數據會呈現出什么樣的畫面,就可想而知了。房產和股票,是大多數微觀個體資產負債表中最主要的資產構成,穩住房價與股價應該是破解負反饋的牛鼻子。

近期股市情況與策略

今年以來,我們一直反復強調,市場處于春季震蕩當中,中短期的角度看,市場并非處于收獲的季節而是處于播種的季節。從二月份開始,市場逐漸下行調整了四個月,很多投資者把曾經擁有的賬面浮盈又還回去了,心情與情緒有點低落。其實這種現象本身就是春季固有的特征之一。

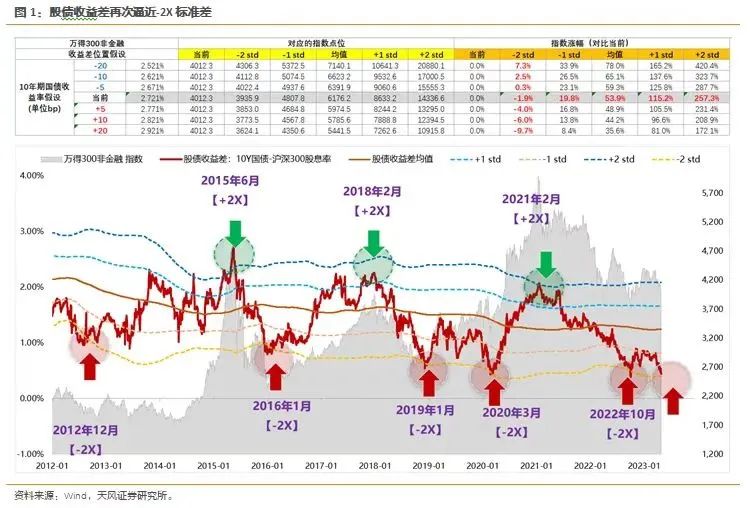

其實從2021年初市場股票型基金銷售進入階段性火爆以來,市場整體賺錢效應在過去的兩年零3個月中,是很不理想的。5月31日,某知名財經大V在微博上發了一條信息,援引了2021年1月18日新浪財經的一則新聞并附上了點評:“***競爭優勢企業基金首募規模1400億破紀錄,預計配售比例低于10%”,兩年多下來,該基金今日凈值0.58元,累計虧損42%。這條信息在微信群和自媒體中廣泛流傳,對于該消息仁者見仁智者見智。近期媒體也報道了,公募基金的銷售5月份陷入了近幾年的冰點。看來,在頂峰慕名而來的投資者這一次跟以往還是一樣,遭遇了高位接盤的窘境。就在我正在寫這篇文章的時候,一位商學院的老同學發信息問我,說最近基金銷售這么冰冷,是不是他可以加一些倉了?順便讓我查一下最近一次他追加認購我們產品的時間和收益情況。我安排客服的同事查了一下他持有我們基金的情況,上一次追加認購時間是2022年11月20日,也是在市場很冷的時候,他讓我把客服同事的聯系方式推給他,他想最近一個開放日追加一些投資。于是我將下面這張天風證券最近整理的股債收益比較圖(見下圖)發給他:

并附上我的一段話:“上一次您追加投資也是在市場很悲觀的時候,看來**兄真是少數能夠做到市場恐懼時我貪婪,市場瘋狂時我恐懼的人!佩服!”

投資的好時機與壞時機,總是與我們的情緒高低成反比的。越是大家虧損嚴重,市場估值與投資者情緒都處于低位,基金銷售陷入冰點時,這時候應該認真思考的是機會是不是臨近了?

用一句大家熟悉的話作為這篇文章的結語:“莫在頂峰慕名而來,莫在低谷轉身而去”!

吳偉志

2023年6月4日

★ 偉志思考 | 2023 往期回顧 ★

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

- 偉志思考:為何許多人在牛市中也賺錢不易?

耐心持有好公司,這是牛市中最重要的投資策略。

- 偉志思考:為何許多人在牛市中也賺錢不易?

- 偉志思考:這一輪行情是反彈還是反轉?不可學

資本市場不僅是經濟的晴雨表,更是信心的晴雨表。

- 偉志思考:這一輪行情是反彈還是反轉?不可學

- 偉志思考 | 復盤A股最近三輪熊市是如何走

“窒息與絕望”階段,往往是最成功投資決策的必要條件!

- 偉志思考 | 復盤A股最近三輪熊市是如何走

- 偉志思考 | 沒有哪一種投資策略會永遠有效

A股市場又到了“賣出股票到了短期舒服長期錯誤的階段了!”

- 偉志思考 | 沒有哪一種投資策略會永遠有效

關注公眾號

關注公眾號 微信服務號

微信服務號