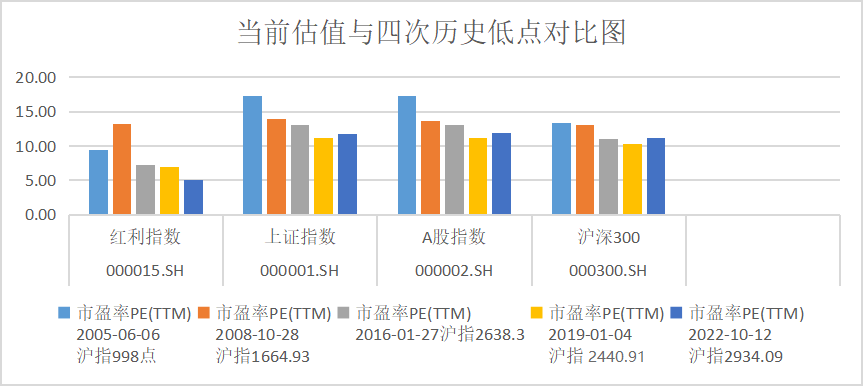

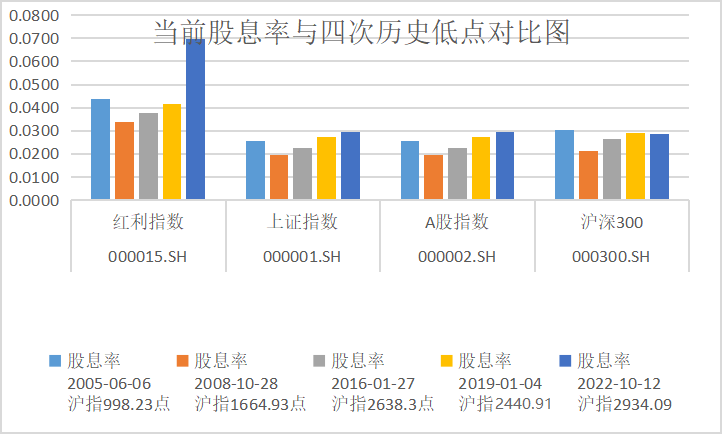

全文字數 | 3118字 閱讀時長 | 11分鐘 偉志思考:市場拐點何時會出現? 10月份市場回顧 10月份的A股市場寒氣逼人,雖然萬德全A指數全月僅下跌了2.51%,但是代表權重藍籌的滬深300指數和機構重倉的茅指數分別下跌了6.93%和6.48%,滬深300今年以來已經下跌了28%,幅度超過了2018年的25.3%。恒生指數本月更是大跌了13.7%,今年下跌了36.48%。進入10月下旬,港股及A股“核心資產”更是遭受新一輪的拋壓,消費龍頭公司和電動車龍頭公司,股價近期下跌幅度較大,對市場人氣殺傷嚴重。茅臺單月下跌幅度為27.37%,新能源車龍頭比亞迪由于受到大股東巴菲特減持的影響,H股的股價自6月底以來已經出現了腰斬,投資者短期損失加大,階段性機構與外資擁擠度過高的行業與公司的拋售壓力更大一些。加之10月下旬是三季報披露高潮,一些行業與公司業績受疫情和消費景氣下行的影響較大,業績不達預期,進一步加大了拋售壓力。市場開始進入了“比慘模式”,悲觀情緒進一步彌漫。(未特別說明數據,均截至10月28日) 2022年以來,市場的虧錢效應如此顯著,多數人對當下處于熊市中應該不會有太多分歧,大家關注的焦點可能集中在:熊市還會持續多久?何時會出現拐點?眼下及未來該做好什么準備才能不浪費這一輪熊市? 如何看待近期醬油股、白酒股等 消費領域股票的大跌? 10月份以來,白酒這一輪下跌比大盤更慘烈,使得一批此前對消費和白酒投資有信仰的人產生了信仰危機。連濃眉大眼的白酒股都可以如此暴跌?公募機構持倉第一的股王茅臺15個交易日暴跌27.4%,瀘州老窖同期跌了30%。山西汾酒跌了22.5%,古井貢酒跌了26%......跌幅之大,歷史罕見。醬油茅海天味業也同樣如此,最近16個交易日大跌了26%,較歷史高位大幅回撤58%,市值蒸發4100億元,現值僅剩2800億元。由于食品飲料和電力設備是機構持倉最多的兩個行業,它們的大幅下跌,對投資者情緒和財富的傷害很大。 本周恰好有機構投資者到訪公司,聊起為何我們的組合中配置很少的白酒類消費股?雖然我本人和團隊一直也是非常偏愛消費行業的投資,2021年初我們大幅降低白酒類消費股配置的原因主要是這類公司的估值太高,一直遠離醬油茅的原因也是相同的。估值太高的潛臺詞是跑道過于擁擠了,看好這一領域的資金過多,投資者對未來的增長預期過高了。因為我們團隊對于深度研究過定性好的公司都會納入我們的重點股票池中,對于每一家深度研究過定性好的公司我們都有未來3-5年的收入利潤預測模型,然后在定性好的重點公司之間進行收益率量化比較,2020年底,我們比較下來就發現白酒股的未來三年收益率空間遠小于其他領域的重點公司,因此下決心降低了這些低收益率空間的品種,調倉到其他高收益率空間的品種。雖然我們無法提前預判高估值泡沫什么時候會破滅,那些當下還沒有被市場關注但收益率空間大的公司什么時間會啟動,但是長期堅持這個遠離泡沫、擁抱低估值優秀公司的原則,還是不會吃虧的。 經過這一輪股價的大幅回歸,海天味業2022年的估值仍有43倍左右,相對于業績增速來說也不算特別便宜,可見2020年底,在高舉“核心資產”旗幟下,當時這一批優質資產的估值泡沫還是比較嚴重的。相信,白酒當中的不少優秀企業,經過這一輪擠泡沫后,又到了可以開始逐步重視的時候了。 熊市到了什么階段? 從一些數據和現象看看本輪熊市的程度。 今年以來,上市公司回購股票的現象大幅增長,截止10月20日,A股上市公司共回購1510次,涉及上市公司1100家,回購金額1589億元,回購金額相比去年同期增長了85.5%;港股市場發生回購的上市公司有213家,回購金額為753.6億元,遠超去年全年的380.68億港元。歷史上看,上市公司大面積回購自己股票的現象,往往發生在每一輪熊市的后期。今年以來大規模的回購現象,值得我們重視。 經過了長期下跌后,市場的估值水平到了什么位置了?從市盈率的角度看,當前的估值水平不僅跌破了2008年10月底1664點水平,而且低于2016年1月的2638點與2005年6月的998點的估值水平,僅僅略高于2019年初的2440點。 從股息率的角度看,上證指數、全部A股及紅利指數的股息率水平,都達到了歷史的最高點。紅利指數最新的股息率為6.9%,紅利指數的市盈率僅僅為5倍;滬深300指數的股息率為2.86%,對應的市盈率為11.19倍;上證指數的市盈率也僅有11.82倍。 我們從市凈率的角度來看看A股與港股的估值水平,以滬深300指數為例,本輪熊市自2021年2月開始,到10月底時間持續了20個月,到10月29日滬深300指數的PB已經到0.93倍,這樣的估值水平,打破了歷史上2008年和2018年兩次大熊市底部的估值水平,當時的PB分別為1.99和1.26,藍籌指數滬深300的PB破凈,A股歷史上也是首次見到。港股市場也類似,恒生指數到10月底,PB跌到了0.75倍,已經遠低于2008年底次貸危機時的1.2的低位了。 這種低估值的程度,在歷次熊市都屬于非常非常嚴重的程度的,這意味著風險還是機會?見仁見智!但對于一名在資本市場摸爬滾打了29年的老兵來說,看到這樣的估值水平,我是非常興奮的,因為我清楚,再一次賺大錢的時間已經很近了。 市場的拐點將在何時出現? 坦率的說,這個問題的答案,事前我真的不知道!我也相信,全市場沒有人可以準確的提前給出答案。但重要的是,即便我們事前不知道這個精準的時間點,也絲毫不會影響在即將到來的新一輪牛市(或是結構牛市)中,去獲取豐厚的投資回報。就像很多人事前并不知道核心資產泡沫的最高點是什么時間出現,核心資產股價何時會暴跌一樣,也同樣不妨礙那些諳熟并尊重資本市場規律的投資者適時遠離泡沫,規避風險。 市場的拐點不可能提前精準預判,這本身就是資本市場規律的一個組成部分!就像北京每一年最低溫度是多少度?發生在幾月幾號?北京的春天究竟是哪一天開始?即便氣象科學發展到今天的高度,這些問題的答案依然是模糊的。可能有很多技術研究的高手不認同我的觀點,不要緊,對于同一事物不同流派不同人之間有分歧是正常的。分歧本身也是資本市場必須存在的,只有分歧的存在才有可能達成交易。回過頭看,即便對于氣象問題的模糊難以精確,但是并不影響諳熟農業規律的農民們適時的春播秋收,生生不息。 資本市場亦是如此,周期性到了底部區間時,我們見到的總是哀鴻遍野、虧損嚴重、估值便宜、情緒悲觀、公司回購這類的場景。與牛市高潮時明星基金經理會場布道、基金銷售日光、股神隨處可見、投資者信心滿滿……這些場景都是與周期特定階段相生相伴的,這些也都是資本市場的規律之一。 為何多數投資者每當到了周期底部,即將面臨大的機會時,會呈現出跟隨市場一同絕望,以至于沒能做到巴菲特老先生說的:“在市場絕望時貪婪,在市場貪婪時絕望”。我個人認為,不同人的原因可能是各異的。總體來說,我們把投資人分成兩類來討論。一類是投資實戰時間還比較短,對資本市場周期性規律還沒有形成認知與信仰的這類投資人,這類投資者很難脫離閱歷,大概率會被身邊專家和大眾的情緒所裹挾。另一類是經歷過一輪以上周期的投資者,雖然可能也清楚周期的力量與規律,但是如果在熊市過程中,如果頭寸管理出了問題,在高位沒有適當提前降低風險敞口,到了周期底部,巨額的虧損,資金方的壓力會迫使在底部區間該大膽反而裹足難前。 近期市場和投資策略思考 市場整體到了周期低位,我相信已經不僅僅是我們一家的看法了。但是是不是已經到了可以全面進攻的時候了?在我們眼中,底部區間與全面進攻還是不同的概念。 過去幾年A股演繹的是分步牛市的劇本,因此在擠泡沫的過程也是同樣的,有不少行業和公司的估值早已經很便宜了,但也有一些過去擁擠度太高的領域仍然在出清的路上。但是我們相信,就像在牛市頂部,各行業不是同步見頂那樣,底部也不會出現同時見底的現象。這就是為何最近一些出清比較徹底的行業易漲難跌,而估值泡沫沒有擠壓干凈的行業和公司依然大幅下跌那樣。總的來說,從中長期角度看,眼下的市場的吸引力,比過往兩年多任何時候都更大了。 策略上:現階段倉位仍然暫時保持中性的水平;抓緊時間更新重點品種與核心股票的基本面,為進攻做好充分的準備。 吳偉志 2022年10月30日 ★ 偉志思考 | 2022 往期回顧 ★

中歐瑞博

- 偉志思考:為何許多人在牛市中也賺錢不易?

耐心持有好公司,這是牛市中最重要的投資策略。

- 偉志思考:為何許多人在牛市中也賺錢不易?

- 偉志思考:這一輪行情是反彈還是反轉?不可學

資本市場不僅是經濟的晴雨表,更是信心的晴雨表。

- 偉志思考:這一輪行情是反彈還是反轉?不可學

- 偉志思考 | 復盤A股最近三輪熊市是如何走

“窒息與絕望”階段,往往是最成功投資決策的必要條件!

- 偉志思考 | 復盤A股最近三輪熊市是如何走

- 偉志思考 | 沒有哪一種投資策略會永遠有效

A股市場又到了“賣出股票到了短期舒服長期錯誤的階段了!”

- 偉志思考 | 沒有哪一種投資策略會永遠有效

關注公眾號

關注公眾號 微信服務號

微信服務號