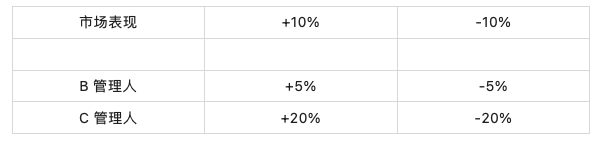

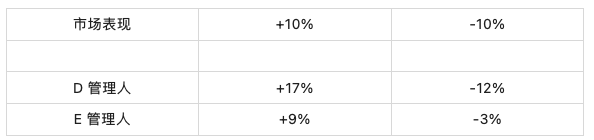

精彩觀點(diǎn) “巴菲特說股票投資者應(yīng)將自己視為與所有者擁有共同目標(biāo)的合伙人。但我認(rèn)為少有人能做到這點(diǎn)。大多數(shù)人購買股票的目的是為了以更高的價(jià)格將其賣出,認(rèn)為股票是用來交易的,而不是用來擁有的。” “在我還是個(gè)小男孩的時(shí)候,流行一種說法:不要光坐著不動(dòng),找點(diǎn)事做。但對(duì)于投資,我會(huì)顛倒過來:不要盲從,但坐無妨。” “在我從業(yè)的50多年里,對(duì)波動(dòng)性的思考和關(guān)注在多大程度上扭曲了投資界。” “真正重要的是你的持倉在未來五年或十年(或更長時(shí)間)的表現(xiàn),以及期末的價(jià)值與初始投資成本及你的需求相比如何。” “阿爾法是一項(xiàng)技能,能使投資者取得比單純依靠市場回報(bào)和貝塔系數(shù)更好的表現(xiàn)。” “如果一位投資者不具備阿爾法,其回報(bào)就不會(huì)體現(xiàn)不對(duì)稱性。” “不對(duì)稱性只能由相對(duì)少數(shù)具備卓越技能和洞察力的人來展現(xiàn)。關(guān)鍵之處即為識(shí)別他們。” 以上金句,來自霍華德·馬克斯11月的最新備忘錄,他從今年撰寫的幾篇備忘錄中汲取了靈感,討論核心主題“對(duì)于投資者來說,真正重要的究竟為何?” 我從我今年撰寫的幾篇備忘錄中汲取了一些想法,再加上最近的一些思考和對(duì)話,便形成了本篇備忘錄的主題:對(duì)于投資者來說,真正重要或理應(yīng)重要的究竟為何。我將從探討什么是不重要的事開始。 什么不重要:短期事件 在備忘錄《認(rèn)知的錯(cuò)覺》(The Illusion of Knowledge,2022年9月)中,我反對(duì)宏觀預(yù)測,而就我們的專業(yè)領(lǐng)域而言,宏觀預(yù)測主要涉及未來一到兩年的前景展望。 在備忘錄《敢于另辟蹊徑》(I Beg to Differ,2022年7月)中,我談到了6月21日在倫敦舉行的橡樹投資人會(huì)議上被問及最多的問題: 通脹會(huì)變得多嚴(yán)重?美聯(lián)儲(chǔ)將加息多少以應(yīng)對(duì)通脹?這些加息舉措會(huì)導(dǎo)致經(jīng)濟(jì)衰退嗎?經(jīng)濟(jì)衰退會(huì)有多糟糕,并將持續(xù)多久? 我告訴與會(huì)者,可以肯定的是,這些事情均與短期有關(guān),而以下是我對(duì)短期的看法: ● 大多數(shù)投資者無法在預(yù)測此類短期現(xiàn)象方面有卓越表現(xiàn)。 ● 因此,他們不應(yīng)該對(duì)有關(guān)這些主題的觀點(diǎn)寄予厚望(其自身的或其他人的觀點(diǎn))。 ● 他們不太可能根據(jù)這些觀點(diǎn)對(duì)投資組合做出重大調(diào)整。 ● 他們所做的調(diào)整也不太可能始終正確。 ● 因此,這些其實(shí)都不重要。 舉個(gè)例子,為了應(yīng)對(duì)全球金融危機(jī)的第一波震蕩,美聯(lián)儲(chǔ)在2007年第三季度開始下調(diào)聯(lián)邦基金利率。并在2008年底左右將利率降至零,且此后7年一直維持在該水平。 在2015年底,我被問及的問題幾乎只有"什么時(shí)候會(huì)開始加息?",而我的回答始終如一:"你為什么關(guān)心這個(gè)?如果我說‘2月份’,你會(huì)怎么做?那如果我后來改變主意說‘5月份’,你又會(huì)怎么做?如果人人都知道利率即將上調(diào),那么從哪個(gè)月份開始又有何區(qū)別?" 從來沒有人能給出令人信服的答案。投資者可能認(rèn)為提出這樣的問題是專業(yè)的表現(xiàn),但我懷疑他們能否解釋背后的原因。 絕大多數(shù)投資者無法確定即將發(fā)生什么宏觀事件,也無法確定市場會(huì)對(duì)已經(jīng)發(fā)生的事情作何反應(yīng)。 在《認(rèn)知的錯(cuò)覺》中,我詳細(xì)地闡述了不可預(yù)見事件是如何讓經(jīng)濟(jì)和市場預(yù)測"謬以千里"的。 總的來說,大多數(shù)預(yù)測屬于推斷,而大多數(shù)情況下事情不會(huì)發(fā)生變化,因此推斷通常是正確的,但并不可創(chuàng)造額外利潤。 另一方面,準(zhǔn)確預(yù)測趨勢偏離可能帶來豐厚回報(bào),但這很難做到,也很難采取相應(yīng)行動(dòng)。這就是為什么大多數(shù)人不能很好地預(yù)測未來并從而重復(fù)地實(shí)現(xiàn)卓越表現(xiàn)的一些原因。 為什么通過宏觀預(yù)測獲利會(huì)如此困難?難道我們大多數(shù)人都不知道可能會(huì)發(fā)生什么事件嗎?難道我們不能只買入最有可能從中受益的企業(yè)的證券嗎? 從長期來看,也許可以做到,但我想談?wù)凚ruce Karsh最近一直強(qiáng)調(diào)的一個(gè)主題,即關(guān)于為何從短期焦點(diǎn)中獲利是極具挑戰(zhàn)的主要原因:很難知曉證券價(jià)格已反映了關(guān)于事件的哪些預(yù)測。 我們常在媒體上看到,人們總會(huì)犯的一個(gè)關(guān)鍵錯(cuò)誤是相信證券價(jià)格變動(dòng)是事件的結(jié)果:利好事件導(dǎo)致價(jià)格上漲,利空事件導(dǎo)致價(jià)格下跌。 我想這是大多數(shù)人所相信的——尤其是第一層次思維者——但這是不對(duì)的;證券價(jià)格由事件以及投資者對(duì)事件的反應(yīng)所決定,這在很大程度上取決于事件結(jié)果與投資者預(yù)期之間的差距。 我們?cè)撊绾谓忉屢患移髽I(yè)報(bào)告收益增長,但其股價(jià)卻下跌?答案當(dāng)然是,企業(yè)所報(bào)告的增長低于預(yù)期,從而令投資者失望。 因此,在最根本的層面上,重要的不是簡單地判斷事件本身利好與否,而是事件與預(yù)期相比如何。 在我剛開始工作那幾年,我曾每天花幾分鐘瀏覽刊登在《華爾街日?qǐng)?bào)》上的收益報(bào)告。但過了一段時(shí)間,我突然意識(shí)到,由于我不知道市場的預(yù)期如何,因此我無法判斷我沒有跟蹤的企業(yè)所發(fā)布的公告是好消息還是壞消息。 投資者可以成為少數(shù)企業(yè)及其證券方面的專家,但沒人能對(duì)宏觀事件有足夠的了解,從而 (一)能夠理解證券價(jià)格背后的宏觀預(yù)期, (二)預(yù)測宏觀事件,以及 (三)預(yù)測這些證券將如何反應(yīng)。 潛在買家能從哪里找到設(shè)定證券價(jià)格的投資者對(duì)通貨膨脹、GDP或失業(yè)率方面的預(yù)期呢?有時(shí)可能從資產(chǎn)價(jià)格中得出關(guān)于預(yù)期的推斷,但當(dāng)實(shí)際結(jié)果出來時(shí),事實(shí)往往證明推斷層面是不正確的。 此外,在短期內(nèi),證券價(jià)格極易受到隨機(jī)和外生事件的影響,其影響力可能會(huì)壓過基本面事件的影響。宏觀事件和企業(yè)短期市值的起伏是不可預(yù)測的,其未必預(yù)示企業(yè)的長期前景或與之相關(guān)。因此不應(yīng)過多地關(guān)注它們。 例如,企業(yè)經(jīng)常通過投資未來業(yè)務(wù)從而有意降低當(dāng)前收益;因此,當(dāng)期報(bào)告的低收益,可能意味著未來的高收益,而不是持續(xù)的低收益。要知曉其中的區(qū)別,你必須對(duì)企業(yè)有深入的了解。 任何人都不應(yīng)想當(dāng)然地認(rèn)為,證券定價(jià)是一個(gè)可靠的過程且會(huì)準(zhǔn)確地遵循一套規(guī)則。事件是不可預(yù)測的;它們可能因不可預(yù)測的影響而改變;且投資者對(duì)所發(fā)生事件的反應(yīng)也是不可預(yù)測的。由于存在如此多的不確定性,大多數(shù)投資者無法通過聚焦短期事件來提升其投資表現(xiàn)。 通過觀察可清晰看到,證券價(jià)格的波動(dòng)遠(yuǎn)大于經(jīng)濟(jì)產(chǎn)出或企業(yè)利潤的波動(dòng)。 這是什么原因造成的?事實(shí)一定是,在短期內(nèi),價(jià)格的起伏更多地受到投資者心理波動(dòng)的影響,而非企業(yè)長期前景變化的影響。 由于心理波動(dòng)在短期內(nèi)比基本面的變化更重要,而且很難預(yù)測,因此大多數(shù)短期交易都是在浪費(fèi)時(shí)間……或者更糟。 什么不重要:"交易"思維 多年來,我常在備忘錄中加入我父親在20世紀(jì)50年代講的一些笑話,因?yàn)槲覉?jiān)信幽默往往反映了人類狀況的真相。考慮到與此處的相關(guān)性,我將用一點(diǎn)篇幅來講述一則我之前分享過的笑話: 兩個(gè)朋友在街上相遇,喬問山姆有什么新鮮事。"哦,"他回答說,"我剛得到一箱非常棒的沙丁魚。" 喬:"太好了,我喜歡沙丁魚。我想要一些。多少錢?" 山姆:"每罐10,000美元。" 喬:"什么!一罐沙丁魚怎么能要10,000美元?" 山姆:"這些是世界上最棒的沙丁魚。每一條都血統(tǒng)純正,且有認(rèn)證。它們是用網(wǎng)而不是魚鉤捕獲的;手工去骨;并用最好的特級(jí)初榨橄欖油包裝。而且罐頭的標(biāo)簽出自著名藝術(shù)家之手。10,000美元已經(jīng)是很實(shí)惠的價(jià)格了。" 喬:"但是誰會(huì)吃10,000美元的沙丁魚?" 山姆:"哦,這些沙丁魚不是用來吃的;它們是用來交易的。" 我之所以加上這則老笑話,是因?yàn)槲蚁嘈糯蠖鄶?shù)人把股票和債券當(dāng)作交易的工具,而不是擁有的資產(chǎn)。 如果你讓沃倫·巴菲特描述他的投資方法的基礎(chǔ),他可能會(huì)首先堅(jiān)持認(rèn)為股票應(yīng)該被視為企業(yè)的所有者權(quán)益。 大多數(shù)人創(chuàng)辦企業(yè)不是懷著在短期內(nèi)出售它們的目的,而是為了經(jīng)營企業(yè),享有盈利能力并擴(kuò)大業(yè)務(wù)。 當(dāng)然,創(chuàng)始人做這些事情最終是為了賺錢,但他們很可能將金錢看做經(jīng)營成功企業(yè)的副產(chǎn)品。 巴菲特說,購買股票的投資者應(yīng)將自己視為與所有者擁有共同目標(biāo)的合伙人。 但我認(rèn)為,很少有人能做到這點(diǎn)。 大多數(shù)人購買股票的目的是為了以更高的價(jià)格將其賣出,認(rèn)為股票是用來交易的,而不是用來擁有的。這意味著他們摒棄了所有者的思維方式,而是以押注股價(jià)走勢所進(jìn)行的賭博或投機(jī)。 結(jié)果往往令人不快。 DALBAR研究所2012年的研究顯示,從1992年至2012年,投資者的年化收益比標(biāo)準(zhǔn)普爾500指數(shù)少三個(gè)百分點(diǎn),典型投資者的平均持有期為六個(gè)月。 六個(gè)月!!當(dāng)你持有股票不到一年時(shí),你并沒有通過股票市場以獲得企業(yè)所有權(quán)并參與到該企業(yè)的成長中。 相反,你只是在猜測短期新聞和預(yù)期,你的回報(bào)是基于其他人對(duì)這些新聞資訊的反應(yīng)。 總的來說,這種態(tài)度讓你比初始時(shí)投資標(biāo)普500指數(shù)基金然后什么都不做還要每年少賺三個(gè)百分點(diǎn)。("富達(dá)最好的投資者已過世",The Conservative Income Investor,2020年4月8日) 對(duì)我來說,為短期交易而買入等同于遺忘你的運(yùn)動(dòng)隊(duì)贏得總冠軍的機(jī)會(huì),轉(zhuǎn)而押注誰將在下一場比賽、接下來一段時(shí)間或下一局中取得勝利。 讓我們思考一下邏輯。你買入一只股票是因?yàn)槟阏J(rèn)為它的價(jià)值超過了你為其支付的價(jià)格,而賣家則認(rèn)為它已充分定價(jià)。 如果有一天,事情進(jìn)展順利,在你看來,它將充分定價(jià),這意味著你將賣出它。然而,你賣給的那個(gè)人會(huì)買它,因?yàn)樗J(rèn)為它會(huì)更值錢。 我們過去常說,這一過程依賴于"博傻理論":無論我為一只股票支付什么價(jià)格,總會(huì)有人以更高的價(jià)格從我這里買走,盡管我賣出是因?yàn)槲艺J(rèn)為它的價(jià)值已見頂。 每位買家的動(dòng)機(jī)都是相信股票的價(jià)值最終會(huì)超過今天的價(jià)格(賣家想必不認(rèn)同這一觀點(diǎn))。關(guān)鍵問題是這些購買行為背后的思維方式。 買家買入是因?yàn)檫@是一家他們想持有多年的企業(yè)嗎?還是他們僅僅押注價(jià)格會(huì)上漲? 這些交易在表面上可能看起來是相同的,但我想知道其中的思維過程,從而得知邏輯的縝密性。 每次交易股票,總有一方是錯(cuò)的,另一方是對(duì)的。 但是,如果你正在做的是押注熱門趨勢,從而押注股價(jià)在下個(gè)月、下個(gè)季度或下一年的走勢,你真的可以相信你會(huì)比交易對(duì)手方押中的幾率更大嗎? 也許主動(dòng)管理的失利可以歸因于許多主動(dòng)型管理人在短期內(nèi)押注股票價(jià)格的走勢,而不是挑選希望長期持有多年的企業(yè)。 這完全與底層思維方式有關(guān)。 早在1969年,在我就職于第一花旗銀行(First National City Bank)的最初幾個(gè)月與先父同住的時(shí)候,我就和他就此話題進(jìn)行了長時(shí)間的探討。 我告訴他,我認(rèn)為購買股票的動(dòng)機(jī)不應(yīng)是希望看到價(jià)格上漲,同時(shí)我提出動(dòng)機(jī)可能是預(yù)期股息會(huì)隨時(shí)間推移而增長。 他反駁說,沒有人為了股息而購買股票——他們之所以買入是因?yàn)檎J(rèn)為股價(jià)會(huì)上漲。 但是,股價(jià)上漲的觸發(fā)因素是什么? 因?yàn)橐患移髽I(yè)的商業(yè)價(jià)值和長期盈利潛力而希望擁有該企業(yè)是成為其股東的一個(gè)很好的理由,如果這些預(yù)期得以實(shí)現(xiàn),就有合理依據(jù)相信其股價(jià)會(huì)上漲。 否則,指望股票升值而買入充其量不過是試圖猜測投資者未來會(huì)更青睞哪些行業(yè)和企業(yè)。 本·格雷厄姆(Ben Graham)曾說:"從短期看,市場是一臺(tái)投票機(jī),但從長遠(yuǎn)來看,它是一臺(tái)稱重機(jī)。" 正如查理·芒格(Charlie Munger)曾經(jīng)告訴我的那樣,雖然這兩者都不容易,但仔細(xì)權(quán)衡長期價(jià)值會(huì)比試圖猜測短期熱點(diǎn)更能創(chuàng)造出卓越的業(yè)績。 什么不重要:短期表現(xiàn) 考慮到短期投資表現(xiàn)的潛在驅(qū)動(dòng)因素,所報(bào)告的業(yè)績可能極具誤導(dǎo)性,這里我主要談?wù)摰氖鞘袌錾蠞q時(shí)期的卓越回報(bào)。我覺得上漲時(shí)期的成功有三大要素: 激進(jìn)程度、時(shí)機(jī)和技巧——而如果你在正確的時(shí)間足夠激進(jìn),則根本無需太多技巧。我們都知道,在市場上漲時(shí)期,回報(bào)最高的通常是那些投資組合中風(fēng)險(xiǎn)、貝塔系數(shù)和相關(guān)性最大的人。 如果該投資人永遠(yuǎn)看漲并且一直保持進(jìn)取型的持倉,那么擁有上述投資組合并不能代表其杰出技能或具有洞察力。最后,隨機(jī)事件可能會(huì)對(duì)特定季度或年度的回報(bào)產(chǎn)生壓倒性的影響——無論正面還是負(fù)面。 我在備忘錄中反復(fù)強(qiáng)調(diào)的主題之一是,決策的質(zhì)量不能僅由結(jié)果決定。即使理由充分且基于所有可得信息,決策也時(shí)常會(huì)產(chǎn)生負(fù)面結(jié)果。 另一方面,我們都認(rèn)識(shí)一些人(甚至有時(shí)是我們自己)曾經(jīng)"誤打誤撞,歪打正著"。隱藏信息和隨機(jī)事件甚至能讓最優(yōu)秀的思考者的決策受挫。(然而,當(dāng)期間更長并以更大量決策數(shù)量為基礎(chǔ)來分析結(jié)果時(shí),更好的決策者極有可能表現(xiàn)出更高的成功概率。) 顯然,投資者不應(yīng)該過于看重某一季度或年度的回報(bào)。投資業(yè)績只是從可能實(shí)現(xiàn)的全部回報(bào)區(qū)間中得出的一個(gè)結(jié)果,而且在短期內(nèi),它可能受到隨機(jī)事件的重大影響。 因此,單個(gè)季度的回報(bào)可能是投資者實(shí)力的一個(gè)非常微弱的指標(biāo)。 依據(jù)一個(gè)季度或年份來決定一位管理人是否技高一籌,或者某一資產(chǎn)是否適合長期配置,就像憑借一次上壘來形成對(duì)棒球運(yùn)動(dòng)員的看法,或者基于一次比賽來形成對(duì)賽馬的看法。 其實(shí),短期表現(xiàn)并不那么重要。然而,我參加過的大多數(shù)投資委員會(huì)都把最近一個(gè)季度的表現(xiàn)放在議程的首位,并在每次會(huì)議中投入大量的時(shí)間著重討論。 討論通常格外深入,但卻極少可以帶來重要行動(dòng)。那么,我們?yōu)槭裁催€要這樣做呢? 這與投資者關(guān)注預(yù)測的原因相同,正如《認(rèn)知的錯(cuò)覺》中所述:"大家都這么做",而且"不這樣做是不負(fù)責(zé)任的。" 什么不重要:波動(dòng)性 除了表達(dá)我對(duì)人們將波動(dòng)性視為風(fēng)險(xiǎn)的代名詞或風(fēng)險(xiǎn)本身這一觀點(diǎn)的強(qiáng)烈不認(rèn)同之外,我并未在波動(dòng)性這一主題上著墨過多。 我曾介紹過我的觀點(diǎn),即在20世紀(jì)60年代早期創(chuàng)立"芝加哥學(xué)派"投資理論的學(xué)者們 (一)想要檢驗(yàn)投資回報(bào)與風(fēng)險(xiǎn)之間的關(guān)系, (二)需要一個(gè)可以輸入到計(jì)算中的量化風(fēng)險(xiǎn)的數(shù)值,以及 (三)毫無疑問地選擇波動(dòng)率作為衡量風(fēng)險(xiǎn)的代替物,原因很簡單,因?yàn)樗俏ㄒ豢捎玫牧炕笜?biāo)。 我把風(fēng)險(xiǎn)定義為出現(xiàn)不良結(jié)果的概率,而波動(dòng)性充其量是風(fēng)險(xiǎn)存在的指標(biāo)。但波動(dòng)性并非風(fēng)險(xiǎn)本身。 這就是我要在這個(gè)問題上闡述的全部內(nèi)容。 我現(xiàn)在想談?wù)摰氖牵谖覐臉I(yè)的50多年里,對(duì)波動(dòng)性的思考和關(guān)注在多大程度上扭曲了投資界。 在上個(gè)世紀(jì)60年代末,我有幸就讀于芝加哥大學(xué)商學(xué)院的研究生院,并成為最早一批接受新理論課程的學(xué)生之一,這成為我后來的一個(gè)巨大優(yōu)勢。 我學(xué)會(huì)了有效市場假說、資本資產(chǎn)定價(jià)模型、隨機(jī)游走理論、規(guī)避風(fēng)險(xiǎn)的重要性以及將波動(dòng)性作為風(fēng)險(xiǎn)的作用。 當(dāng)我在1969年開始投身于真實(shí)的投資世界時(shí),波動(dòng)性還并未成為一個(gè)話題,但實(shí)踐很快趕上了理論。 特別是,夏普比率被用作經(jīng)風(fēng)險(xiǎn)調(diào)整后回報(bào)的衡量標(biāo)準(zhǔn)。它是投資組合的超額回報(bào)(其回報(bào)中超過國債收益率的部分)與其波動(dòng)性的比率。每單位波動(dòng)性的回報(bào)越高,經(jīng)風(fēng)險(xiǎn)調(diào)整后回報(bào)就越高。 風(fēng)險(xiǎn)調(diào)整是一個(gè)重要概念,絕對(duì)應(yīng)該根據(jù)為實(shí)現(xiàn)回報(bào)所承擔(dān)的風(fēng)險(xiǎn)來進(jìn)行業(yè)績?cè)u(píng)估。 所有人都在使用夏普比率,橡樹也不例外,因?yàn)樗俏ㄒ豢捎玫牧炕ぞ摺?/p> (如果投資者、顧問和客戶不使用夏普比率,他們就沒有其他指標(biāo)可用,而如果他們?cè)噲D在其評(píng)估中用基本面風(fēng)險(xiǎn)代替波動(dòng)性,他們會(huì)發(fā)現(xiàn)沒有辦法將其量化。) 正如波動(dòng)性暗示風(fēng)險(xiǎn)一樣,夏普比率可能暗示經(jīng)風(fēng)險(xiǎn)調(diào)整后的業(yè)績表現(xiàn),但由于波動(dòng)性本身并非風(fēng)險(xiǎn),夏普比率也就只能是一個(gè)很有瑕疵的衡量指標(biāo)。 以我在1978年開始研究的資產(chǎn)類別之一為例:高收益?zhèn)?/p> 在橡樹,我們認(rèn)為可以在風(fēng)險(xiǎn)大幅低于基準(zhǔn)的情況下獲得略高于基準(zhǔn)的回報(bào),這體現(xiàn)在較高的夏普比率上。 但高收益?zhèn)恼嬲L(fēng)險(xiǎn)——我們所關(guān)心的、歷來都在降低的風(fēng)險(xiǎn)——是違約風(fēng)險(xiǎn)。 我們并不太注重降低波動(dòng)性,也沒有刻意采取相關(guān)措施。我們相信,高夏普比率可能是我們?yōu)闇p少違約而采取的措施的結(jié)果,或與之相關(guān)。 在我們的固定收益或"信貸"領(lǐng)域,波動(dòng)性尤為無關(guān)緊要。 債券、票據(jù)和貸款代表契約性承諾,規(guī)定定期計(jì)息并到期還款。 大多數(shù)情況下,當(dāng)投資者買入收益率為8%的債券時(shí),無論債券價(jià)格在其期限內(nèi)是上漲還是下跌,投資者基本上都會(huì)在到期時(shí)獲得8%的收益率。 我說"基本上"是因?yàn)椋绻麅r(jià)格下跌,投資者將有機(jī)會(huì)以高于8%的收益率將利息進(jìn)行再投資,因此其持有期的回報(bào)率將緩慢攀升。 因此,遭眾人不滿的價(jià)格下行波動(dòng)實(shí)際上是一件好事——只要不預(yù)示著違約。 (請(qǐng)注意,如本段所述,"波動(dòng)性"通常名不副實(shí)。策略師和媒體經(jīng)常警告稱,"未來市場可能出現(xiàn)波動(dòng)"。他們真正的意思是"未來價(jià)格可能下跌"。沒人擔(dān)心,也沒人在意價(jià)格上行的波動(dòng)。) 必須認(rèn)識(shí)到,防止波動(dòng)性通常并不是免費(fèi)的。 為了降低波動(dòng)性而降低波動(dòng)性其實(shí)是一種下策:可以假設(shè),在其他條件相同的情況下,偏好低波動(dòng)性的資產(chǎn)和策略將帶來較低的回報(bào)。 只有具備卓越技能或阿爾法超額回報(bào)(參見后文"不對(duì)稱性")的管理人才能克服這種負(fù)面假設(shè),并做到降低回報(bào)的幅度小于降低波動(dòng)性的幅度。 然而,由于很多客戶、雇主和其他委托人難以承受劇烈的上下波動(dòng)(主要是下跌),資產(chǎn)管理人經(jīng)常采取措施以降低波動(dòng)性。 想一下2000年科技泡沫破裂導(dǎo)致股市連續(xù)三年下跌,機(jī)構(gòu)投資者開始涌入對(duì)沖基金之后發(fā)生了什么。(這是自1939年至1941年以來首次出現(xiàn)連續(xù)三年下跌。) 對(duì)沖基金——以前屬于"小作坊"一類,規(guī)模多在幾億美元左右,重點(diǎn)募集對(duì)象曾為高凈值人士——在下跌時(shí)表現(xiàn)比股票好得多。 機(jī)構(gòu)投資者被這類基金的低波動(dòng)性所吸引,因此向其投資資金以十億計(jì)。 對(duì)沖基金普遍能夠提供機(jī)構(gòu)投資者所需的穩(wěn)定性。但在這次大洗牌中,以低波動(dòng)性獲得高回報(bào)的想法消失了。 作為替代,對(duì)沖基金管理人將追求低波動(dòng)性本身作為目標(biāo),因?yàn)樗麄兩钪@就是機(jī)構(gòu)投資者所追求的。 因此,在過去大約18年的時(shí)間里,對(duì)沖基金普遍提供了所期望的低波動(dòng)性,但伴隨而來的是保守的個(gè)位數(shù)的回報(bào)。并沒有發(fā)生什么奇跡。 我為什么要列舉這些?因?yàn)椴▌?dòng)性是一個(gè)暫時(shí)現(xiàn)象(假設(shè)并沒有因波動(dòng)性而破產(chǎn)),大多數(shù)投資者不應(yīng)像他們看起來那樣重視波動(dòng)性。 正如我在《敢于另辟蹊徑》中所述,許多投資者具備專注于長期投資的優(yōu)勢……如果他們懂得如何從中獲益。以下投資者不應(yīng)太過于關(guān)注波動(dòng)性: ● 長期存續(xù)的實(shí)體,如壽險(xiǎn)公司、捐贈(zèng)基金和養(yǎng)老基金; ● 不受限于一次性撤資; ● 基本經(jīng)營活動(dòng)不受下行波動(dòng)的影響; ● 不必?fù)?dān)心受迫于委托人而犯錯(cuò);以及 ● 無短期內(nèi)需要償還的債務(wù)。 大多數(shù)投資者不滿足上述某些方面,極少有人同時(shí)具備所有條件。但就這些特質(zhì)而言,投資者應(yīng)利用其能力承受波動(dòng)性,因?yàn)楹芏嗑哂懈呋貓?bào)潛力的投資可能容易受到高波動(dòng)性的影響。 沃倫·巴菲特總是妙語連珠,在這個(gè)話題上,他精辟地闡述道: "比起12%的平穩(wěn)回報(bào),我們更喜歡15%的波動(dòng)回報(bào)。" 那些寧愿作出相反選擇的投資者,即他們認(rèn)為12%的平穩(wěn)回報(bào)比15%的波動(dòng)回報(bào)更可取,應(yīng)該問問自己,他們對(duì)波動(dòng)性的厭惡主要是出于財(cái)務(wù)原因還是情緒所致。 當(dāng)然,雇員、投資委員會(huì)成員和聘請(qǐng)的投資管理人所做的選擇可能不得不帶有現(xiàn)實(shí)因素的考量。 負(fù)責(zé)機(jī)構(gòu)投資組合的管理人可能有正當(dāng)理由避免起起伏伏,因?yàn)樗麄兯?wù)的組織或客戶雖然在財(cái)務(wù)方面可能能夠承受波動(dòng),但終究心理上會(huì)感到不適。 每個(gè)人都能做的就是在特定環(huán)境下盡力而為。但我認(rèn)為最重要的是:在很多情況下,人們對(duì)波動(dòng)性的重視遠(yuǎn)遠(yuǎn)超過了其本應(yīng)重視的程度。 題外話 雖然我討論的是波動(dòng)性,但我想談?wù)勔粋€(gè)近來鮮有報(bào)道的領(lǐng)域:私募投資基金。 2022年前九個(gè)月是有史以來股票和債券市場表現(xiàn)最為糟糕的時(shí)期之一。 但很多私募股權(quán)和私募債務(wù)基金年初至今只報(bào)告了小幅虧損。經(jīng)常有人問我這意味著什么,以及這是否反映了現(xiàn)實(shí)。 也許有關(guān)私募基金表現(xiàn)的報(bào)告是準(zhǔn)確的。(我知道且堅(jiān)信橡樹的報(bào)告是準(zhǔn)確的。)但我最近在《金融時(shí)報(bào)》上看到了一篇有趣的文章,標(biāo)題頗具煽動(dòng)性——"私募股權(quán)里的波動(dòng)性洗平、回報(bào)操縱和‘虛假幸福’",作者是Robin Wigglesworth。 以下是內(nèi)容摘要: 如今,公募和私募市場之間日益擴(kuò)大的業(yè)績差距已成為熱門話題。投資者通常被視為愚蠢的受騙人,被狡猾的私募股權(quán)巨頭的"回報(bào)操縱"所欺騙。但如果他們是同謀呢?…… 這是佛羅里達(dá)大學(xué)三位學(xué)者在一篇新論文中提出的觀點(diǎn)。基于近二十年的私募股權(quán)房地產(chǎn)基金數(shù)據(jù),Blake Jackson、David Ling和Andy Naranjo得出結(jié)論:"私募股權(quán)基金管理人操縱回報(bào)以迎合投資者。" ……Jackson、Ling和Naranjo的……核心結(jié)論是"普通合伙人似乎并沒有操縱中期回報(bào)來欺騙他們的有限合伙人,而是因?yàn)橛邢藓匣锶讼M麄冞@樣做"。 與銀行設(shè)計(jì)金融產(chǎn)品以迎合尋求當(dāng)期收益的投資者,或企業(yè)發(fā)放股息以滿足投資者對(duì)派息的需求類似,我們認(rèn)為私募股權(quán)基金管理人提高中期業(yè)績報(bào)告的表現(xiàn),以迎合一些投資者對(duì)操縱回報(bào)的需求。 ……如果普通合伙人提升或平滑回報(bào)……有限合伙人組織內(nèi)的投資經(jīng)理可以向其受托人或其他監(jiān)督方報(bào)告經(jīng)人為上調(diào)的夏普比率、阿爾法和營收回報(bào),例如內(nèi)部收益率(IRR)。 這些投資經(jīng)理的任期中位數(shù)為四年,通常在私募股權(quán)基金實(shí)現(xiàn)最終回報(bào)的前幾年便會(huì)屆滿。因此,這么做可能提高他們?cè)诠芾頇C(jī)構(gòu)內(nèi)部的職業(yè)穩(wěn)定性或未來在就業(yè)市場的地位…… 這或許有助于解釋,為什么在今年全球股市下跌22%的情況下,私募股權(quán)公司在2022年第一季度實(shí)際上報(bào)告了平均1.6%的漲幅,且自那之后僅略有下滑。(2022年11月2日。粗體為筆者所加) 如果普通合伙人和有限合伙人都對(duì)不同尋常的優(yōu)異回報(bào)感到滿意,那結(jié)果是否值得懷疑?私募資產(chǎn)的業(yè)績表現(xiàn)是否準(zhǔn)確?所報(bào)告的低波動(dòng)性是否屬實(shí)?如果當(dāng)前的商業(yè)環(huán)境充滿挑戰(zhàn),公募和私募投資的價(jià)格難道不應(yīng)受到相同的影響嗎? 但還有另一系列的相關(guān)問題:普通合伙人拒絕減記短期表現(xiàn)疲弱但長期前景光明的企業(yè)的私募投資,這難道不合理嗎?盡管今年私募投資可能沒有被充分減記,但公開市場證券的價(jià)格波動(dòng)是否超出了其應(yīng)有水平,從而夸大了長期價(jià)值的變化? 我當(dāng)然認(rèn)為公開市場證券價(jià)格反映的往往是過度的心理波動(dòng)。那么私募投資的價(jià)格是否應(yīng)該效仿? 和大多數(shù)事物一樣,報(bào)告中的任何不準(zhǔn)確之處終將浮出水面。最終,私募債務(wù)將到期,私募股權(quán)將不得不出售所持股份。 如果今年報(bào)告的回報(bào)低估了價(jià)值的實(shí)際跌幅,那么自此之后的表現(xiàn)可能看起來會(huì)出奇地糟糕。 我相信屆時(shí)這將促使很多學(xué)者(也許還有一些監(jiān)管機(jī)構(gòu))質(zhì)疑2022年私募投資的定價(jià)是否過高。讓我們拭目以待。 什么不重要:過度交易 在《清倉離場》(Selling Out,2022年1月)中,我表達(dá)了強(qiáng)烈的個(gè)人觀點(diǎn),即大多數(shù)投資者交易過于頻繁。 由于很難連續(xù)多次做出正確的決策,而且交易涉及成本,并且往往可能是投資者情緒波動(dòng)的結(jié)果,所以最好減少不必要的交易。 在我還是個(gè)小男孩的時(shí)候,流行一種說法:不要光坐著不動(dòng),找點(diǎn)事做。但對(duì)于投資,我會(huì)顛倒過來:不要盲從,但坐無妨。 要培養(yǎng)一種思維,即賺錢不是靠買入和賣出;而是通過持有來賺錢(最好是)。多思考,少交易。做更少,但更重要的交易。 過度多樣化降低了每筆交易的重要性;這也使得投資者在沒有充分調(diào)查或充分信心的情況下開展交易活動(dòng)。我認(rèn)為大多數(shù)投資組合過于多樣化,且過度交易。 在《認(rèn)知的錯(cuò)覺》和《清倉離場》中,我用了大量篇幅來提醒投資者,通過短期市場擇時(shí)來提升回報(bào)有多困難,而且我引用了偉大的投資者比爾·米勒(Bill Miller)的名言:"時(shí)間,而不是時(shí)機(jī),是在股市中積累財(cái)富的關(guān)鍵。" 關(guān)于這個(gè)問題,最近一位顧問問我:"如果你不嘗試適當(dāng)?shù)剡M(jìn)出市場,你如何賺取報(bào)酬?" 我的回答是,我們的工作是構(gòu)建可長期表現(xiàn)良好的投資組合,而市場擇時(shí)不太可能會(huì)增益組合表現(xiàn),除非你能非常精準(zhǔn)地把握時(shí)機(jī),但我認(rèn)為事實(shí)情況并非經(jīng)常如此。 "你呢?"我問道,"如果你幫助客戶搭建適當(dāng)?shù)馁Y產(chǎn)配置,并且一個(gè)月后不進(jìn)行調(diào)整,是否就意味著你將無法賺取報(bào)酬?" 同樣,在《認(rèn)知的錯(cuò)覺》發(fā)布的那一天,一位老友問我:"但你必須(對(duì)短期事件)建立觀點(diǎn),不是嗎?" 我的回答無外乎:"不,如果你這樣做并無優(yōu)勢,那便不要做。你為什么要押注拋硬幣的結(jié)果,尤其是,如果這還要花錢的話?" 我將以一段精彩的引文來結(jié)束關(guān)于這個(gè)主題的討論: 最近一則新聞備受關(guān)注,關(guān)于富達(dá)基金賬戶的內(nèi)部業(yè)績?cè)u(píng)估,該評(píng)估旨在確定哪類投資者在2003年至2013年期間獲得了最佳回報(bào)。 客戶賬戶審計(jì)報(bào)告顯示,最好的投資者要么已經(jīng)過世,要么不活躍——那些換了工作并"忘記"更改舊的401(k)且保留當(dāng)前投資選項(xiàng)的人,或者是已過世且遺產(chǎn)管理機(jī)構(gòu)處理資產(chǎn)時(shí)資產(chǎn)被凍結(jié)的人。("富達(dá)最好的投資者已過世",The Conservative Income Investor,2020年4月8日) 由于記者無法找到富達(dá)的研究報(bào)告,而且顯然富達(dá)也找不到,這個(gè)故事可能是杜撰的。但我仍然喜歡這個(gè)想法,因?yàn)槠浣Y(jié)論非常符合我的觀點(diǎn)。 我當(dāng)然不是說提高投資業(yè)績值得一"死",但對(duì)于投資者來說,通過坐以待"漲"的方式模擬這種情景,也許是個(gè)不錯(cuò)的主意。 那么,真正重要的究竟為何? 真正重要的是你的持倉在未來五年或十年(或更長時(shí)間)的表現(xiàn),以及期末的價(jià)值與初始投資成本及你的需求相比如何。 有人說,長期是一系列短期的集合,如果你都做對(duì)了,從長遠(yuǎn)來看你便會(huì)成功。他們可能認(rèn)為通往成功之路包括頻繁交易,以便利用相對(duì)價(jià)值的評(píng)估、對(duì)熱門波動(dòng)的預(yù)判以及對(duì)宏觀事件的預(yù)測。但我顯然不會(huì)這樣做。 真正重要的是你的持倉在未來五年或十年(或更長時(shí)間)的表現(xiàn),以及期末的價(jià)值與初始投資成本及你的需求相比如何。 從長遠(yuǎn)來看,大多數(shù)個(gè)人投資者和任何理解實(shí)現(xiàn)超額回報(bào)的局限性的投資者,可能最好的選擇是持有指數(shù)基金。投資專業(yè)人士和其他認(rèn)為自己需要或想要參與主動(dòng)管理的人,可能會(huì)從以下建議中受益。 我認(rèn)為,如果大多數(shù)人能夠少關(guān)注短期或宏觀趨勢,而多努力深入洞察未來多年的基本面前景,他們會(huì)更成功。他們應(yīng)該: ● 研究企業(yè)和證券,評(píng)估其盈利潛力等要素; ● 買入那些相對(duì)于增長潛力而言價(jià)格具吸引力的企業(yè); ● 只要企業(yè)的盈利前景和價(jià)格吸引力保持不變,便繼續(xù)持有;以及 ● 當(dāng)上述條件無法被重新確認(rèn)或出現(xiàn)更好的選擇時(shí),才調(diào)整持倉。 在開篇提到的倫敦投資人會(huì)議上——當(dāng)時(shí)我在討論(并勸阻)對(duì)短期的過度關(guān)注——我說在橡樹,我們認(rèn)為工作的本質(zhì)就是 (一)購買將按承諾償還的債務(wù)(或在無法按承諾償還時(shí),提供同等或更高回報(bào)),以及 (二)投資于隨著時(shí)間的推移將變得更有價(jià)值的企業(yè)。我將始終堅(jiān)持這一原則。 以上對(duì)投資者工作的描述頗為簡潔……有人可能會(huì)說過于簡單。但本質(zhì)上就是如此。設(shè)定寬泛的目標(biāo)和流程都很容易。難的是比大多數(shù)人執(zhí)行得更好:這是跑贏市場的唯一途徑。 由于平均水平的決策已經(jīng)體現(xiàn)在證券價(jià)格之中并僅能產(chǎn)生平均的業(yè)績表現(xiàn),因此卓越的結(jié)果必須基于卓越的洞察力。但我無法告訴大家如何才能比一般投資者做得更好。 還有很多需要處理的環(huán)節(jié),我將提出一些我認(rèn)為需要謹(jǐn)記的關(guān)鍵因素。你會(huì)從其他備忘錄和本備忘錄的前幾頁中發(fā)現(xiàn)重復(fù)出現(xiàn)的主題,但我認(rèn)為反復(fù)強(qiáng)調(diào)重要的事情并不應(yīng)感到抱歉: ● 淡化短期影響——著眼長期才重要。將證券視為持有企業(yè)權(quán)益的憑證,而不是交易卡。 ● 決定你是否相信有效市場理論。如果是,市場低效的程度是否足以讓你跑贏大盤,以及你是否有能力利用好這種低效? ● 決定你的策略更傾向于進(jìn)取型還是防御型。你會(huì)嘗試尋找更多獲利盤,還是將重點(diǎn)放在避開虧損盤,或者兩者兼而有之?你會(huì)嘗試在上漲時(shí)賺得更多還是在下跌時(shí)損失更少,或者兩者兼而有之? (提示:"兩者兼有"比單獨(dú)實(shí)現(xiàn)其中一項(xiàng)更難。一般來說,人們的投資風(fēng)格與個(gè)人性格一致。) ● 基于你或你的客戶的財(cái)務(wù)狀況、需求、意愿和承受波動(dòng)的能力,試想一下你正常的風(fēng)險(xiǎn)立場(你平衡進(jìn)取和防御的時(shí)候)應(yīng)該是怎樣的。考慮一下你是否會(huì)根據(jù)市場情況改變你的平衡點(diǎn)。 ● 對(duì)回報(bào)和風(fēng)險(xiǎn)有正確的態(tài)度。理解"回報(bào)潛力越大越好"可能是一個(gè)危險(xiǎn)的規(guī)則,因?yàn)榉糯蠡貓?bào)潛力通常伴隨著風(fēng)險(xiǎn)的增加。另一方面,徹底規(guī)避風(fēng)險(xiǎn)通常也導(dǎo)致拒絕了回報(bào)。 ● 堅(jiān)持足夠的安全邊際,或者當(dāng)事態(tài)進(jìn)展不如預(yù)期之時(shí),有能力度過難關(guān)。 ● 不要試圖預(yù)測宏觀;近乎瘋狂地研究微觀,以便比別人更了解你的主題。明白只有當(dāng)你擁有認(rèn)知優(yōu)勢,且對(duì)是否擁有這種優(yōu)勢秉持實(shí)事求是的態(tài)度,你才能獲得成功。認(rèn)識(shí)到"光努力還不夠"。接受我兒子Andrew的觀點(diǎn),即僅僅擁有"關(guān)于當(dāng)前唾手可得的定量信息"不會(huì)給你帶來高于平均水平的結(jié)果,因?yàn)槠渌艘捕加羞@些信息。 ● 認(rèn)識(shí)到心理波動(dòng)比基本面波動(dòng)大得多,而且前者通常是朝著錯(cuò)誤的方向或在錯(cuò)誤的時(shí)間發(fā)展。理解抵制這類波動(dòng)的重要性。如果可以,通過逆周期及逆向思維獲利。 ● 研究投資環(huán)境的條件——尤其是投資者行為——并從周期的角度審視事情所處的位置。明白掌握市場在其周期中所處的位置將極大地影響手握籌碼對(duì)你有利與否。 ● 在你對(duì)收益率滿意時(shí)買債,而非出于交易目的。換言之,如果你認(rèn)為收益率可以彌補(bǔ)風(fēng)險(xiǎn),那么買入收益率為9%的債券,你會(huì)對(duì)這9%的收益率感到滿意。不要買入收益率為9%的債券,以期通過利率下行而帶來的面值上漲的機(jī)會(huì),從而創(chuàng)造11%的回報(bào)。 至關(guān)重要的是,股票投資者應(yīng)該將以下作為首要目標(biāo):(一)參與經(jīng)濟(jì)和企業(yè)的長期增長,以及(二)受益于復(fù)利的神奇。 試想在1926年投資1美元,按標(biāo)普500指數(shù)(或其前身指數(shù))之后每年10.5%的回報(bào)率計(jì)算,這1美元現(xiàn)值已超過13,000美元,盡管這期間經(jīng)歷了16次經(jīng)濟(jì)衰退、一次大蕭條、幾場戰(zhàn)爭、一次世界大戰(zhàn)、一場全球疫情以及多次地緣政治危機(jī)。 將參與長期投資并確保平均業(yè)績表現(xiàn)作為基本盤,并積極努力改進(jìn)以期"錦上添花"。這可能與大多數(shù)主動(dòng)型投資者的態(tài)度相反。通過超配和低配、短期交易、市場擇時(shí)和其他主動(dòng)措施來提升投資結(jié)果并不容易。 相信你可以成功做到這些事情需要假設(shè)你比一群非常聰明的人更聰明。要三思而后行,因?yàn)槌晒Φ囊蠛芨?/strong>(參見下文)。 不要因?yàn)檫^度交易而弄巧成拙。將買入和賣出視為開支項(xiàng)目,而非利潤中心。 我喜歡關(guān)于未來自動(dòng)化工廠的想法,只有一個(gè)人和一條狗;狗的工作是防止人觸碰機(jī)器,而人的工作是喂狗。 投資者應(yīng)該找到一種方法,以便在大多數(shù)時(shí)間里不觸碰其投資組合。 特別的結(jié)語:不對(duì)稱性 "不對(duì)稱性"是我?guī)资陙硪恢绷粢馑伎嫉囊粋€(gè)概念,而且隨著時(shí)間的推移,我認(rèn)為其愈發(fā)重要。 它也是我用來形容卓越投資的本質(zhì)的詞匯,也是衡量投資者表現(xiàn)的標(biāo)準(zhǔn)。 首先,一些定義: ● 接下來,我將討論投資者是否具有"阿爾法"。阿爾法在技術(shù)上被定義為超過基準(zhǔn)回報(bào)的回報(bào)(超額回報(bào)),但我更傾向于將其視為卓越的投資技能。它是在低效市場出現(xiàn)時(shí),發(fā)現(xiàn)和利用低效市場的能力。 ● 低效率——定價(jià)錯(cuò)配或錯(cuò)誤——代表資產(chǎn)價(jià)格偏離其公允價(jià)值的情況。這些偏離可能表現(xiàn)為"便宜貨"或相反的"高溢價(jià)"。 ● 隨著時(shí)間的推移,"便宜貨"經(jīng)風(fēng)險(xiǎn)調(diào)整后定會(huì)比其他投資表現(xiàn)更好。"高溢價(jià)"則正好相反。 ● "貝塔"是投資者或投資組合的相對(duì)波動(dòng)性,也被稱為相對(duì)敏感度或系統(tǒng)性風(fēng)險(xiǎn)。 相信有效市場假說的投資者認(rèn)為,投資組合的回報(bào)等于市場回報(bào)乘以投資組合貝塔系數(shù)。這就是解釋結(jié)果所需的一切,因?yàn)樵谟行У氖袌鲋胁淮嬖诳梢岳玫亩▋r(jià)錯(cuò)配(因此也不存在"阿爾法"這一產(chǎn)物)。 因此,阿爾法是一項(xiàng)技能,能使投資者取得比單純依靠市場回報(bào)和貝塔系數(shù)更好的表現(xiàn)。 另一種說法是,擁有阿爾法可以讓投資者享有與潛在虧損不成比例的獲利潛力:即不對(duì)稱性。 在我看來,當(dāng)投資者可以重復(fù)做到以下部分或全部事情時(shí),便會(huì)實(shí)現(xiàn)不對(duì)稱性: ● 在市場上漲時(shí)賺的錢多于在市場下跌時(shí)虧的錢; ● 持有獲利盤多于虧損盤; ● 在獲利盤所得盈利多于在虧損盤所造成損失; ● 當(dāng)其進(jìn)取性或防御性偏好被證明是及時(shí)得當(dāng)之時(shí),表現(xiàn)良好,但反之,亦表現(xiàn)不差; ● 當(dāng)其行業(yè)或策略受到青睞時(shí),表現(xiàn)良好,但反之,亦表現(xiàn)不差;以及 ● 構(gòu)建投資組合,以便大多數(shù)突發(fā)事件對(duì)組合的影響都是正面的。 例如,我們大多數(shù)人都有或是進(jìn)取型或是防御型的固有偏好。就此而言,如果進(jìn)取型投資者在市場上漲時(shí)期表現(xiàn)優(yōu)異,或者防御型投資者在市場下跌時(shí)更勝一籌,這不足為奇。 為了判斷投資者是否具備阿爾法并提供不對(duì)稱性,我們必須考慮進(jìn)取型投資者是否能夠避免在市場下跌時(shí)因進(jìn)取而造成的全部損失,以及防御型投資者是否可以避免在市場上漲時(shí)錯(cuò)過太多收益。 在我看來,"卓越"在于在順境和逆境中所產(chǎn)生結(jié)果的不對(duì)稱性。 依我之見,如果投資者所在的市場中存在低效率,且該投資者具備阿爾法能力,那么影響將體現(xiàn)在回報(bào)的不對(duì)稱性。 如果其回報(bào)沒有體現(xiàn)不對(duì)稱性,那么該投資者就不具備阿爾法(或者不存在其可以識(shí)別的低效率)。 反過來說,如果一位投資者不具備阿爾法,其回報(bào)就不會(huì)體現(xiàn)不對(duì)稱性。就這么簡單。 為了簡化,以下是我對(duì)不對(duì)稱性的看法。本次討論基于我在2018年出版的《周期》一書中的內(nèi)容。 雖然我似乎在談?wù)撃硢我缓媚攴莺湍硢我徊钅攴莸木硾r,但只有當(dāng)這些模式能夠在有意義的一段時(shí)間內(nèi)維持不變,這些觀察方可被視為有效。 讓我們來衡量一位管理人的表現(xiàn): 上述管理人顯然沒有增加任何價(jià)值。你不妨投資于指數(shù)基金(費(fèi)用可能要低得多)。 這兩位管理人也沒有增加任何價(jià)值: B管理人只是貝塔系數(shù)為0.5的不具備阿爾法的管理人,而C管理人是貝塔系數(shù)為2.0的不具備阿爾法的管理人。 你可以把一半資金投資于指數(shù)基金,另一半放在床墊下,得到與B管理人一樣的結(jié)果,而至于C管理人的表現(xiàn),你可以通過借來的資金把投資翻倍,并將其全部投資于指數(shù)基金而得到。 然而,以下兩位管理人確實(shí)具備阿爾法,因?yàn)樗麄儽憩F(xiàn)出不對(duì)稱性: 這兩位管理人的回報(bào)反映的是上漲市場中收益多于下跌市場中的損失。 D管理人可以被認(rèn)為是具有阿爾法的進(jìn)取型管理人;其在市場上漲時(shí)實(shí)現(xiàn)了170%的市場回報(bào),但在市場下跌時(shí)只承擔(dān)了120%的損失。 E管理人是具有阿爾法的防御型管理人;其回報(bào)體現(xiàn)了上漲市場中90%的收益,但在下跌市場中只承受30%的損失。這種不對(duì)稱性只能歸因于阿爾法的存在。風(fēng)險(xiǎn)偏好型的客戶更喜歡投資于D管理人,而風(fēng)險(xiǎn)厭惡型的客戶會(huì)更喜歡E管理人。 以下這位管理人真的很出色: 她在"攻防兩端"都擊敗了市場表現(xiàn):當(dāng)市場上漲時(shí),她的漲幅大于市場;同時(shí),在市場下跌時(shí),她的跌幅小于市場。 她在市場上行時(shí)漲幅得如此之多,以至于你可能會(huì)想用進(jìn)取型來形容她。但由于她在市場下跌時(shí)跌幅較少,這種形容便不太貼切。要么她對(duì)進(jìn)取型或防御型沒有偏好,要么她的阿爾法足以抵消這種偏好。 最后,這應(yīng)是任何時(shí)期最偉大的管理人之一: G管理人在上漲市場中取得正收益,在下跌市場中亦然。他顯然沒有進(jìn)取型/防御型偏好,因?yàn)樗趦煞N市場情境下的表現(xiàn)都非常出色。他的阿爾法足以使其在市場下跌時(shí)逆勢而上,并獲得正回報(bào)。 當(dāng)你找到G管理人時(shí),你應(yīng)該 (一)對(duì)其報(bào)告的業(yè)績進(jìn)行充分的盡職調(diào)查, (二)如果情況屬實(shí),大舉投資于他, (三)希望他不會(huì)接受太多資金,以免其競爭力受制于規(guī)模而消失,以及 (四)請(qǐng)把他的電話號(hào)碼發(fā)給我。 最后,何事最重要?不對(duì)稱性。 ● 總而言之,不對(duì)稱性表現(xiàn)在管理人的能力上,當(dāng)事態(tài)按照其意愿發(fā)展時(shí),他能表現(xiàn)優(yōu)異;而當(dāng)事態(tài)不利時(shí),亦能不太糟糕。 ● 有句名言說:"莫把牛人和牛市混為一談(Never confuse brains with a bull market)。"具備實(shí)現(xiàn)不對(duì)稱性所需技能的管理人是特別的,因?yàn)樗麄兡軌驈氖袌錾蠞q以外的因素中獲得良好的收益。 ● 仔細(xì)思考一下,主動(dòng)型投資業(yè)務(wù)的核心完全在于不對(duì)稱性。如果管理人的表現(xiàn)不能超出市場回報(bào)和其所承擔(dān)的相對(duì)風(fēng)險(xiǎn)立場所能解釋的水平(這源于他對(duì)市場板塊、策略和風(fēng)險(xiǎn)偏好的選擇),那么他并非是在憑借自己的真本事賺取報(bào)酬。 如果沒有不對(duì)稱性(參見前文的A、B和C管理人),主動(dòng)管理便沒有價(jià)值,也不應(yīng)收取報(bào)酬。 事實(shí)上,如果一位主動(dòng)型投資者不具備出眾的技能或洞察力,他所做的所有選擇都將是徒勞的。 根據(jù)定義,平均水平投資者和低于平均水平的投資者不具備阿爾法,亦不會(huì)實(shí)現(xiàn)不對(duì)稱性。 最大的問題是如何獲得不對(duì)稱性。 人們關(guān)注的大多數(shù)事情——我在本文前半部分描述的不重要的事情——均無法提供不對(duì)稱性。正如我之前所說,所有投資者思考結(jié)果的平均值產(chǎn)生了市場價(jià)格,顯然也產(chǎn)生了平均回報(bào)表現(xiàn)。 不對(duì)稱性只能由相對(duì)少數(shù)具備卓越技能和洞察力的人來展現(xiàn)。關(guān)鍵之處即為識(shí)別他們。 \ | / ★ 瑞博書友互動(dòng)時(shí)間 關(guān)于霍華德·馬克斯的本篇備忘錄,以及他對(duì)周期的理解視頻,請(qǐng)?jiān)?span style="margin: 0px; padding: 0px; max-width: 100%; box-sizing: border-box; overflow-wrap: break-word !important; color: rgb(214, 60, 60);">本文及視頻評(píng)論區(qū)留言: 關(guān)于投資中重要的事和不重要的事、市場周期、經(jīng)濟(jì)周期等等各類周期現(xiàn)象,歡迎分享您的親身體會(huì)與投資故事~ 我們將綜合留言質(zhì)量及點(diǎn)贊量,共選出5位書友,贈(zèng)送由中歐瑞博董事長兼首席投資官吳偉志親筆簽名的,本文相關(guān)書籍《周期》。 本活動(dòng)有效期為3天,請(qǐng)中獎(jiǎng)的小伙伴添加中歐瑞博官方客服企業(yè)微信,發(fā)送您的收件信息,我們將在收到信息后的3-5個(gè)工作日內(nèi)寄出禮品。每個(gè)微信號(hào)僅限中獎(jiǎng)一次,本活動(dòng)最終解釋權(quán)歸深圳市中歐瑞博投資管理股份有限公司所有。 作者:霍華德·馬克斯 橡樹資本 精彩觀點(diǎn)編輯:聰明投資者

- 金融教育宣傳月 | 識(shí)別非法證券活動(dòng)的方法

金融為民譜新篇,守護(hù)權(quán)益防風(fēng)險(xiǎn)!

- 金融教育宣傳月 | 識(shí)別非法證券活動(dòng)的方法

- 《民法典》宣傳月 | 構(gòu)建法治社會(huì),保障人

2020年5月28日頒布的《中華人民共和國民法典》,是新中國成立以來的首部以“法典”命名的法律。它強(qiáng)

- 《民法典》宣傳月 | 構(gòu)建法治社會(huì),保障人

- 【3·15投資者教育】財(cái)哥寶妹第一集動(dòng)畫

【3·15投資者教育】財(cái)哥寶妹第一集動(dòng)畫

- 【3·15投資者教育】財(cái)哥寶妹第一集動(dòng)畫

- 【3·15投資者教育】財(cái)哥寶妹第二集動(dòng)畫

【3·15投資者教育】財(cái)哥寶妹第二集動(dòng)畫

- 【3·15投資者教育】財(cái)哥寶妹第二集動(dòng)畫

關(guān)注公眾號(hào)

關(guān)注公眾號(hào) 微信服務(wù)號(hào)

微信服務(wù)號(hào)